6 เหตุผลและสัญญาณเตือนว่าควรขอสินเชื่อ

การมีความเข้าใจว่า จุดประสงค์ในการกู้เงินคืออะไร ถือเป็นรากฐานสำคัญของการบริหารการเงินส่วนบุคคล เพราะการขอสินเชื่อไม่ใช่เพียงการนำเงินอนาคตมาใช้ แต่คือเครื่องมือทางการเงินที่ช่วยจัดการสภาพคล่องในจังหวะที่จำเป็น บทความนี้จะพาไปสำรวจเหตุผลในการกู้เงินที่เหมาะสม เพื่อให้พนักงานประจำสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพและยั่งยืน

Key Takeaways

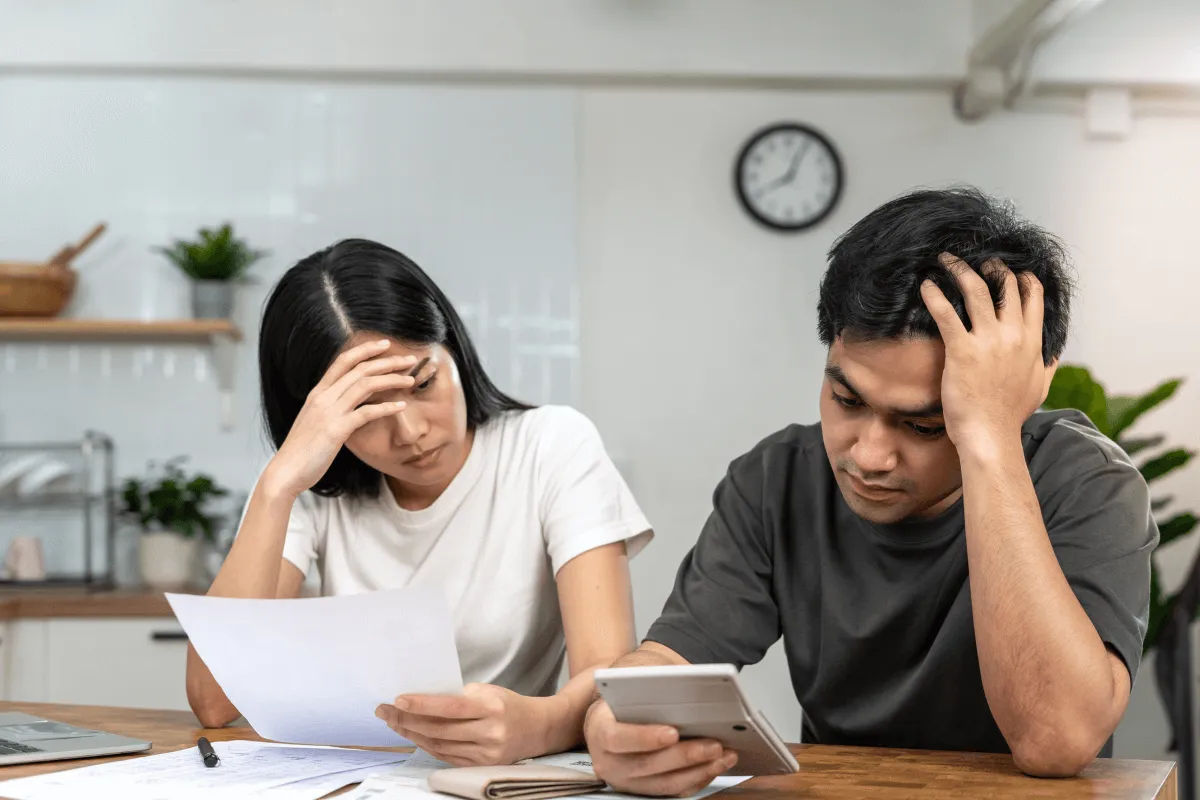

- การเริ่มรู้สึกตึงมือ หมุนเงินไม่ทัน หรือต้องแบกรับค่าใช้จ่ายฉุกเฉินที่ไม่ได้สำรองไว้ คือสัญญาณสำคัญที่บอกว่าคุณควรพิจารณาขอสินเชื่อเพื่อเพิ่มสภาพคล่องก่อนที่ปัญหาจะลุกลาม

- ควรขอสินเชื่อเมื่อมีเหตุผลที่ชัดเจน เช่น เพื่อการศึกษา ต่อเติมที่อยู่อาศัย หรือรวมหนี้ดอกเบี้ยสูงให้เป็นก้อนเดียว ซึ่งช่วยให้การบริหารจัดการเงินเป็นระบบและลดภาระดอกเบี้ยในระยะยาว

เมื่อไหร่ที่ควรขอสินเชื่อเพื่อเพิ่มสภาพคล่องทางการเงิน

เมื่อใดก็ตามที่เริ่มรู้สึกตึงมือ หรือบริหารค่าใช้จ่ายในแต่ละเดือนได้ไม่ลงตัว รู้สึกอยากจะขอหยิบยืมจากคนรอบข้าง นั่นอาจจะเป็นจุดเริ่มต้นของสัญญาณเตือนว่าเรากำลังต้องการความช่วยเหลือ ซึ่งถ้ายังนึกภาพไม่ออกว่าเรากำลังอยู่ในสถานการณ์นั้นไหม เราจะมายกตัวอย่างให้ได้เห็นภาพมากขึ้นกัน

1. หมุนเงินไม่ทัน ขาดสภาพคล่อง

สัญญาณเตือนแรก คือการหมุนเงินไม่ทัน หรือขาดสภาพคล่องทางการเงิน ซึ่งเป็นเรื่องที่เกิดขึ้นได้กับทุกคน อาจจะด้วยปัจจัยในการใช้จ่ายต่างๆ หรือมีภาระในด้านอื่นๆ ที่ทำให้ไม่สามารถเก็บออมเงินได้อย่างเต็มที่ เมื่อเกิดเรื่องที่ต้องใช้เงินขึ้นมา จึงไม่มีเงินที่เก็บเอาไว้ให้ดึงมาใช้

2. มีค่าใช้จ่ายฉุกเฉิน

ค่าใช้จ่ายฉุกเฉิน คือค่าใช้จ่ายแฝงที่หลายคนมักจะไม่ได้เตรียมเงินเผื่อไว้ อย่างเช่น เมื่อเกิดอุบัติเหตุเจ็บป่วย รถยนต์ต้องซ่อม ตกงาน หรือธุรกิจที่ทำอยู่มีปัญหา และจำเป็นจะต้องใช้เงินเพื่อนำมาใช้จ่ายในชีวิตประจำวันตามเดิม นี่ก็เป็นอีกจุดที่หลายคนมักจะไม่คาดคิด และเป็นเหตุการณ์ที่เกิดขึ้นได้ตลอดเวลาในช่วงชีวิตคนเรา

3. ต่อเติมบ้านหรือที่อยู่อาศัย

อีกหนึ่งเรื่องที่เรามักจะลืมคิด ก็คือการต่อเติม หรือซ่อมบ้านที่อยู่อาศัย ไม่ว่าจะเป็นการทำห้องน้ำใหม่ ซื้อเฟอร์นิเจอร์มาทดแทนตัวเก่าที่ชำรุด หรือต่อเติมในส่วนอื่นๆ ในตัวบ้าน ล้วนแล้วแต่เป็นเรื่องที่ต้องใช้เงินทั้งนั้น และเป็นเงินก้อนใหญ่เสียด้วย จึงทำให้กลายเป็นปัญหาที่หลายคนมักจะไม่ได้เตรียมเงินสำรองไว้ตรงส่วนนี้ และการขอสินเชื่อจึงเป็นทางเลือกที่ตอบโจทย์

4. ค่าเทอม หรือค่าใช้จ่ายทางการศึกษา

แม้ว่าค่าเทอมของบุตรหลาน จะมีกำหนดระยะเวลาในการจ่ายที่ชัดเจน และเป็นค่าใช้จ่ายที่คงที่ แต่อีกสิ่งที่เรามักไม่ได้คิดเผื่อไว้ ก็คือค่าใช้จ่ายแฝงในส่วนอื่นๆ ร่วมด้วย อย่างเช่น ค่าอุปกรณ์การเรียน ค่าหนังสือ ค่าบำรุงการศึกษา และอื่นๆ อีกจิปาถะ ที่อาจทำให้เงินที่เคยคิดว่าเตรียมไว้พอ อาจจะไม่พออย่างที่คิดไว้ จึงเป็นอีกหนึ่งสัญญาณเตือนว่าเราอาจจะต้องขอสินเชื่อในการแก้ปัญหาแบบด่วนๆ

5. ธุรกิจเริ่มขาดเงินทุนหมุนเวียน

ปฏิเสธไม่ได้เลยว่าเรากำลังในช่วงเศรษฐกิจขาลงกันทั่วโลก แค่จะประคองธุรกิจไม่ให้ขาดทุนยังทำได้ยาก จะไปคิดเรื่องผลกำไรก็อาจจะดูไกลตัวไปด้วยซ้ำ การขาดสภาพคล่องหมุนเวียนทางธุรกิจในช่วงนี้ จึงเป็นเรื่องที่เลี่ยงได้ยาก แต่จะปล่อยให้ธุรกิจเราตายลงก็คงทำไม่ได้ ทางออกที่ปลอดภัย และถูกกฎหมาย คือการขอสินเชื่อเพื่อธุรกิจ เช่น สินเชื่อนาโนไฟแนนซ์ ที่มีดอกเบี้ยในการกู้ยืมถูกต้องตามกฎหมายไม่เหมือนกับการกู้นอกระบบ จึงเป็นหนึ่งในทางเลือกที่คนทำธุรกิจไม่ควรมองข้าม

6. ปิดหนี้บัตรเครดิต

อย่างที่ทราบกันดี ว่าหนี้ค้างชำระจากบัตรเครดิตเป็นหนี้ที่มีดอกเบี้ยค่อนข้างสูง โดยเฉพาะการเลือกจ่ายแบบขั้นต่ำ ที่มีการคิดดอกเบี้ยแบบรายวันร่วมเข้าไปด้วย หากปล่อยการค้างชำระไปนานๆ จะยิ่งทำให้ก้อนหนี้นั้นขยายใหญ่ขึ้นอย่างรวดเร็ว ทางที่ดีควรมองหาสถาบันการเงินที่มีบริการการขอสินเชื่อเพื่อมาปิดหนี้เสริมสภาพคล่องทางการเงิน ซึ่งสามารถสอบถามกับสถาบันการเงินที่ต้องการขอสินเชื่อได้โดยตรง และที่สำคัญควรพิจารณากู้เท่าที่จำเป็น และไม่กู้ยืมแบบเกินตัวมาใช้จ่ายส่วนอื่น เพราะจะเป็นการซ้ำเติมวินัยทางการเงินของเราให้แย่ลงไปอีก

สัญญาณที่บอกว่า เหตุผลในการกู้เงินของคุณจำเป็นแล้ว

เมื่อใดที่เริ่มรู้สึกว่าการบริหารเงินรายเดือนเริ่มตึงมือ หรือต้องหยิบยืมเงินจากแหล่งอื่นมาจ่ายหนี้เดิม นั่นคือสัญญาณเตือนว่าจุดประสงค์ในการกู้เงินของคุณอาจถึงเวลาที่ต้องได้รับการจัดการอย่างจริงจัง การมองหาตัวช่วยถูกกฎหมายในขณะที่เครดิตการเงินยังดีอยู่ จะช่วยให้คุณเข้าถึงแหล่งเงินทุนได้ง่ายกว่าการรอจนสถานการณ์การเงินแย่ลงจนเกินเยียวยา

ข้อควรระวังในการเลือกจุดประสงค์ในการกู้เงินให้ถูกวิธี

แม้จะมีเหตุผลในการกู้เงินที่จำเป็นเพียงใด แต่สิ่งที่ควรระวังคือความสามารถในการชำระคืน พนักงานประจำควรพิจารณาจุดประสงค์ในการกู้เงินให้ถี่ถ้วนว่าไม่ใช่การกู้เพื่อนำไปใช้จ่ายฟุ่มเฟือยหรือสินค้าที่ไม่จำเป็นเกินฐานะ นอกจากนี้ต้องเปรียบเทียบอัตราดอกเบี้ยและเงื่อนไขของแต่ละสถาบันการเงินให้รอบคอบ เพื่อไม่ให้การกู้เงินกลับกลายเป็นภาระหนักในระยะยาว

สินเชื่อส่วนบุคคลพรอมิส ตอบโจทย์ทุกเหตุผลในการกู้เงิน

สำหรับพนักงานประจำที่กำลังมองหาทางออกทางการเงินที่ปลอดภัย สินเชื่อส่วนบุคคลพรอมิส พร้อมเป็นพันธมิตรที่เข้าใจทุกเหตุผลในการกู้เงินของคุณ ด้วยจุดเด่นที่สมัครง่ายและอนุมัติทันใจใน 1 ชั่วโมง* วงเงินสูงสุดไม่เกิน 300,000 บาท* ช่วยให้ทุกความจำเป็นไม่ว่าจะเป็นเรื่องฉุกเฉินหรือการจัดการภาระหนี้ เป็นไปอย่างราบรื่นโดยไม่ต้องมีคนค้ำประกัน

สรุปบทความ 6 เหตุผลและสัญญาณเตือนว่าควรขอสินเชื่อ

แม้ว่าชีวิตจะกะเกณฑ์แบบเป๊ะ ๆ ไม่ได้ในหลายเรื่องก็ตาม ทำให้การสมัครสินเชื่อส่วนบุคคลมักจะเป็นทางเลือกแบบถูกกฎหมายทางแรกที่หลายคนมักเลือกพึ่งพา แต่ถึงอย่างไรการบริหารจัดการเงินก็ยังเป็นสิ่งสำคัญ ที่ทุกคนควรศึกษาหาความรู้เพิ่มเติม เพราะการจะมีอิสรภาพทางการเงินได้นั้น ไม่ใช่แค่เรียนรู้ที่จะหาเงินให้มากๆ แต่ยังต้องมีความเข้าใจในการบริหารจัดการ เก็บออม และนำไปลงทุนต่อยอดเพิ่มด้วย

คำถามที่พบบ่อยเกี่ยวกับจุดประสงค์ในการกู้เงิน

จุดประสงค์ในการกู้เงินแบบไหนที่มีโอกาสอนุมัติสูง?

ส่วนใหญ่มักเป็นจุดประสงค์เพื่อการอุปโภคบริโภค การสำรองค่าใช้จ่ายฉุกเฉิน หรือการนำไปรวมหนี้เพื่อเพิ่มสภาพคล่อง ซึ่งแสดงถึงความตั้งใจในการจัดการการเงินที่ชัดเจน

หากเหตุผลในการกู้เงินคือการปิดหนี้ จะช่วยเรื่องเครดิตไหม?

ช่วยได้อย่างมาก เพราะการรวมหนี้ช่วยให้คุณไม่พลาดวันชำระหนี้ และหากชำระหนี้ก้อนใหม่ตรงเวลาอย่างสม่ำเสมอ ประวัติทางการเงินของคุณก็จะดูน่าเชื่อถือขึ้นในระยะยาว

สมัครสินเชื่อส่วนบุคคลพรอมิส ต้องระบุจุดประสงค์ชัดเจนไหม?

ควรระบุตามความเป็นจริง เพื่อให้พนักงานเข้าใจความต้องการและแนะนำวงเงินที่เหมาะสมกับสถานการณ์ของคุณ ช่วยให้การสมัครเป็นไปอย่างราบรื่น

จุดประสงค์ในการกู้เงินแบบไหนที่ควรระวังหรือหลีกเลี่ยง?

ควรหลีกเลี่ยงการกู้เพื่อนำไปลงทุนในธุรกิจที่ไม่มีแผนงานชัดเจน หรือการกู้เพื่อไปเล่นการพนันและการใช้จ่ายฟุ่มเฟือย เพราะจะส่งผลเสียต่อวินัยทางการเงินอย่างรุนแรง

กู้เท่าที่จำเป็นและชำระคืนไหว

ดอกเบี้ย 15% - 25% ต่อปี

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด ศึกษาเพิ่มเติม promise.co.th

*อนุมัติใน 1 ชั่วโมง เมื่อยื่นเอกสารครบก่อน 18.00 น. และไม่มีเหตุขัดข้อง