ติดหนี้บัตรเครดิต แก้ได้! รวมหนี้ก้อนเดียวช่วยเพิ่มสภาพคล่อง

การติดหนี้บัตรเครดิตหลายใบพร้อมกันอาจดูเหมือนทางตันที่ทำให้พนักงานประจำหลายคนรู้สึกกังวลใจ แต่ในความเป็นจริงแล้วทุกปัญหามีทางออกเสมอ การทำความเข้าใจวิธีบริหารจัดการหนี้อย่างถูกวิธี โดยเฉพาะการรวมหนี้เป็นก้อนเดียว จะเป็นกุญแจสำคัญที่ช่วยให้คุณกลับมาควบคุมสถานการณ์ทางการเงินได้อีกครั้ง เพื่อสร้างสภาพคล่องที่คล่องตัวและยั่งยืนกว่าเดิม

ติดหนี้บัตรเครดิต ส่งผลเสียต่อตัวเราอย่างไรบ้าง?

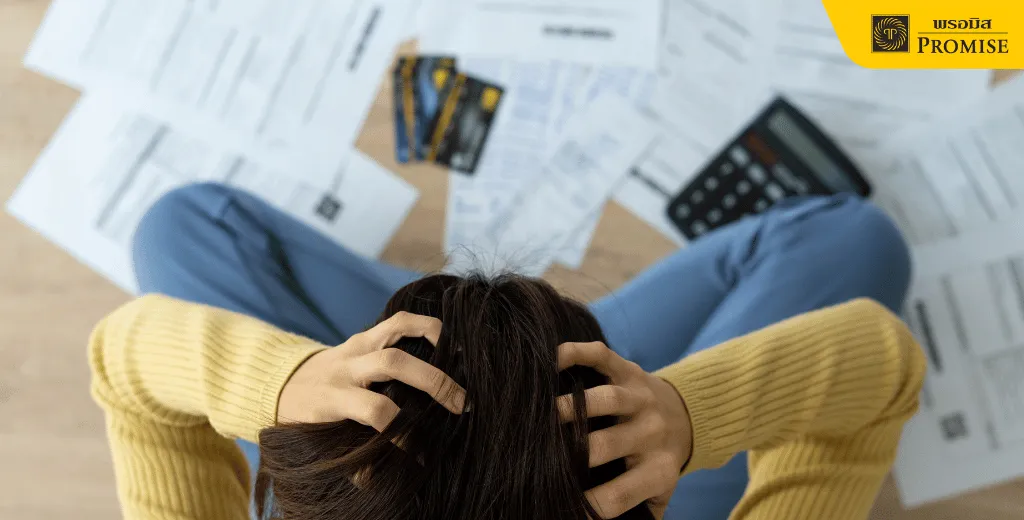

เมื่อเริ่มติดหนี้บัตรเครดิตจนเกินกำลังการชำระคืน ผลกระทบไม่ได้หยุดอยู่เพียงแค่ตัวเลขในบัญชีเท่านั้น แต่ยังขยายวงกว้างไปถึงความน่าเชื่อถือทางการเงินในระยะยาวและความสงบสุขในการใช้ชีวิตประจำวันอีกด้วย

สภาพคล่องตึงมือทุกเดือน

การต้องแบ่งรายได้ไปชำระขั้นต่ำของบัตรหลายใบทำให้เงินเดือนที่พนักงานประจำได้รับเหลือไม่เพียงพอต่อการใช้จ่ายจำเป็น การติดหนี้บัตรเครดิตสะสมจะค่อย ๆ บั่นทอนสภาพคล่อง จนทำให้คุณต้องหยิบยืมเงินจากแหล่งอื่นมาหมุนเวียน กลายเป็นวงจรหนี้ที่ไม่จบสิ้นและสร้างความลำบากในการบริหารเงินวันต่อวัน

เสียประวัติเครดิต

หากปล่อยให้มีการค้างชำระนานเกินกำหนด ข้อมูลจะถูกบันทึกไว้ในประวัติเครดิตบูโร ซึ่งส่งผลโดยตรงต่อคะแนนเครดิต (Credit Score) ทำให้ความน่าเชื่อถือลดลง เมื่อคุณต้องการขอสินเชื่อในอนาคต เช่น ซื้อบ้านหรือรถ สถาบันการเงินอาจปฏิเสธคำขอได้เพราะมองว่าคุณมีความเสี่ยงสูงจากการเคยติดหนี้บัตรเครดิตมาก่อน

เกิดความเครียดสะสม

ปัญหายอดหนี้ที่เพิ่มขึ้นจากดอกเบี้ยสะสมมักนำมาซึ่งความวิตกกังวล ความเครียดที่เกิดจากการติดหนี้บัตรเครดิต อาจส่งผลกระทบต่อประสิทธิภาพในการทำงานและความสัมพันธ์กับคนรอบข้าง การจดจ่ออยู่กับตัวเลขหนี้และวันครบกำหนดชำระที่ทับซ้อนกันจะทำให้คุณภาพชีวิตลดลงอย่างหลีกเลี่ยงไม่ได้

ถูกทวงถามหนี้อยู่บ่อย ๆ

เมื่อขาดการชำระ สถาบันการเงินจะเริ่มกระบวนการติดตามทวงถามหนี้ ทั้งทางโทรศัพท์และจดหมายเตือน แม้จะมีกฎหมายคุ้มครองการทวงถามหนี้อย่างเป็นธรรม แต่การต้องรับมือกับการติดต่อทวงถามบ่อย ๆ ย่อมสร้างความรู้สึกไม่สบายใจและเสียสมาธิในการใช้ชีวิตสำหรับคนที่กำลังติดหนี้บัตรเครดิต

อาจถูกฟ้องร้องจากสถาบันการเงินได้

ในกรณีที่เป็นหนี้จำนวนมากและขาดการติดต่อชำระเป็นเวลานานเกิน 3-6 เดือน สถาบันการเงินอาจดำเนินการทางกฎหมายเพื่อฟ้องร้องเรียกคืนหนี้ การติดหนี้บัตรเครดิตจนถึงขั้นขึ้นศาลไม่เพียงแต่เสียเวลาและค่าใช้จ่ายเพิ่มเติม แต่ยังส่งผลกระทบต่อภาพลักษณ์และหน้าที่การงานของพนักงานประจำอย่างรุนแรง

ติดหนี้บัตรเครดิตหลายใบ รวมหนี้เป็นก้อนเดียวแล้วดีกว่าจริงไหม?

คำตอบคือจริงในแง่ของการเพิ่มระเบียบวินัยทางการเงิน การรวมหนี้ช่วยเปลี่ยนยอดหนี้ที่กระจายตัวอยู่หลายแห่งให้มาอยู่ในที่เดียว ซึ่งทำให้พนักงานประจำที่ติดหนี้บัตรเครดิตสามารถมองเห็นยอดรวมที่ชัดเจนและวางแผนชำระคืนได้ง่ายขึ้น ช่วยลดความสับสนและแรงกดดันจากการบริหารหนี้หลายรายการพร้อมกัน

ข้อดีของการรวมหนี้เป็นก้อนเดียว

หากคุณกำลังเผชิญปัญหาติดหนี้บัตรเครดิต การเลือกใช้วิธีรวมหนี้ (Debt Consolidation) มีข้อดีที่ช่วยพลิกฟื้นสถานะการเงินของคุณได้ดังนี้

ลดภาระดอกเบี้ยและค่างวดต่อเดือน

การรวมหนี้มักมาพร้อมกับอัตราดอกเบี้ยใหม่ที่ต่ำกว่าดอกเบี้ยบัตรเครดิตแบบปกติ (ซึ่งมักสูงถึง 16% หรือมากกว่า) เมื่อดอกเบี้ยลดลง ยอดผ่อนชำระต่อเดือนก็จะเบาลงตามไปด้วย ทำให้คนที่เคยติดหนี้บัตรเครดิตมีเงินเหลือในกระเป๋าเพื่อใช้จ่ายในชีวิตประจำวันมากขึ้นโดยไม่ต้องกดบัตรใหม่มาหมุนเพิ่ม

บริหารหนี้ง่าย ไม่สับสนเรื่องวันครบกำหนดชำระ

จากเดิมที่ต้องจำวันตัดรอบบัญชีของบัตรหลายใบ การรวมหนี้จะทำให้เหลือวันชำระเพียงวันเดียวต่อเดือน ช่วยลดความเสี่ยงในการลืมจ่ายจนโดนค่าปรับและดอกเบี้ยผิดนัดชำระเพิ่ม ทำให้พนักงานประจำที่เคยติดหนี้บัตรเครดิตสามารถจัดการชีวิตได้อย่างเป็นระบบมากขึ้น

เพิ่มสภาพคล่องทางการเงิน

เมื่อค่างวดรวมลดลง สภาพคล่องในแต่ละเดือนจะกลับมาคล่องตัวขึ้น คุณสามารถนำเงินส่วนที่เหลือจากการชำระหนี้เดิมไปเก็บออมเป็นเงินสำรองฉุกเฉิน หรือใช้เพื่อความจำเป็นอื่น ๆ ได้โดยไม่ต้องพึ่งพาหนี้นอกระบบ เป็นทางออกที่มีประสิทธิภาพสำหรับผู้ที่กำลังลำบากจากการติดหนี้บัตรเครดิต

ช่วยวางแผนทางการเงินได้ดีขึ้น

การมีระยะเวลาการชำระคืนที่แน่นอน (Fixed Term) ช่วยให้คุณรู้ล่วงหน้าว่าหนี้ก้อนนี้จะหมดลงเมื่อไหร่ สิ่งนี้ช่วยสร้างแรงจูงใจและวินัยในการออมเงินในระยะยาว ทำให้การแก้ปัญหาการติดหนี้บัตรเครดิตเป็นไปอย่างมีเป้าหมายและไม่สะเปะสะปะเหมือนการจ่ายขั้นต่ำไปเรื่อย ๆ

สรุปบทความ

พนักงานประจำที่กำลังมองหาทางออกจากการติดหนี้บัตรเครดิต พรอมิสขอเป็นกำลังใจและพร้อมแนะนำแนวทางที่เหมาะสมเพื่อสนับสนุนให้คุณจัดการการเงินอย่างมีระเบียบวินัย สินเชื่อส่วนบุคคลพรอมิสให้บริการแก่พนักงานประจำที่มีรายได้แน่นอน โดยมีอัตราดอกเบี้ย 15% - 25% ต่อปี วงเงินสูงสุดไม่เกิน 300,000 บาท* สมัครง่ายและไม่ต้องใช้ผู้ค้ำประกัน หากยื่นเอกสารครบถ้วนภายในเวลา 18.00 น. และไม่มีเหตุขัดข้อง สามารถทราบผลการอนุมัติทันใจใน 1 ชั่วโมง* เพื่อให้คุณนำไปบริหารจัดการสภาพคล่องและเริ่มต้นชีวิตการเงินใหม่ที่ดีกว่าเดิม

คำถามที่พบบ่อยเกี่ยวกับติดหนี้บัตรเครดิต

รวมหนี้บัตรเครดิตแล้ว ดอกเบี้ยจะถูกลงจริงไหม?

หากเลือกใช้สินเชื่อส่วนบุคคลที่มีอัตราดอกเบี้ยต่ำกว่าดอกเบี้ยบัตรเครดิตแบบเดิม อัตราดอกเบี้ยเฉลี่ยจะถูกลงแน่นอน ช่วยให้พนักงานประจำลดภาระหนี้สะสมจากการติดหนี้บัตรเครดิตได้ในระยะยาว

การรวมหนี้จะทำให้เสียประวัติเครดิตบูโรหรือไม่?

การรวมหนี้อย่างถูกต้องและผ่อนชำระตรงเวลาตามสัญญาใหม่ไม่ทำให้เสียประวัติ ในทางกลับกันยังช่วยให้คะแนนเครดิตดีขึ้น เพราะแสดงถึงความพยายามในการจัดการภาระหนี้อย่างมีระบบ

ถ้าเคยผ่อนชำระล่าช้า ยังสามารถรวมหนี้ได้หรือไม่?

สามารถลองยื่นเรื่องปรึกษาได้ สถาบันการเงินจะพิจารณาจากรายได้ปัจจุบันและความตั้งใจในการชำระ หากคุณเป็นพนักงานประจำที่มีสลิปเงินเดือนมั่นใจ สามารถลองติดต่อผู้ให้บริการสินเชื่อเงินด่วนอนุมัติเร็วถูกกฎหมาย เพื่อหาทางออกและปลดล็อกปัญหาการ ติดหนี้บัตรเครดิต ได้เสมอ

กู้เท่าที่จำเป็นและชำระคืนไหว

ดอกเบี้ย 15% - 25% ต่อปี

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด ศึกษาเพิ่มเติม promise.co.th

*อนุมัติใน 1 ชั่วโมง เมื่อยื่นเอกสารครบก่อน 18.00 น. และไม่มีเหตุขัดข้อง