เจาะลึกกองทุนสำรองเลี้ยงชีพ (Retirement Fund) คืออะไร? พร้อมวิธีคิดเงินสมทบ เพื่อวัยเกษียณที่มั่นคง

สำหรับมนุษย์เงินเดือนหรือพนักงานประจำ "กองทุนสำรองเลี้ยงชีพ" เปรียบเสมือนขุมทรัพย์ระยะยาวที่ช่วยสร้างความมั่งคั่งในอนาคต แม้หลายคนจะคุ้นเคยกับตัวเลขที่ถูกหักในสลิปเงินเดือน แต่การเข้าใจกลไกและวิธีคิดเงินสมทบกองทุนสำรองเลี้ยงชีพอย่างละเอียด จะช่วยให้การวางแผนชีวิตหลังเกษียณเป็นเรื่องที่จับต้องได้และมีความมั่นคงมากยิ่งขึ้น

กองทุนสำรองเลี้ยงชีพคืออะไร

กองทุนสำรองเลี้ยงชีพคือกองทุนที่นายจ้างและลูกจ้างจัดตั้งขึ้น เพื่อให้ลูกจ้างมีเงินออมไว้ใช้ยามเกษียณ โดยจะมีการหักเงินของลูกจ้างส่วนหนึ่งจากเงินเดือนและเงินสมทบจากนายจ้างอีกส่วนหนึ่ง ซึ่งอัตราการสมทบของนายจ้างก็จะมีเงื่อนไขที่แตกต่างกันออกไปในแต่ละบริษัท บางบริษัทอาจจะมีเพียงแค่อัตราเดียว และบางบริษัทก็อาจจะมีการสมทบเป็นขั้นบันไดตามอายุงาน ในส่วนของลูกจ้างนั้นสามารถเลือกการหักเงินจากเงินเดือนได้ขั้นต่ำ 2% หรือตามที่บริษัทกำหนด โดยปกติแล้วสามารถหักเงินได้ตั้งแต่ 2% - 15% ด้วยความสมัครใจ จากนั้นจะนำเงินก้อนที่หักจากลูกจ้างและที่ได้รับการสมทบจากนายจ้างไปลงทุนตามแผนที่ลูกจ้างเลือกจากพอร์ตที่นายจ้างกำหนดมาให้ ซึ่งแต่ละบริษัทก็จะมีแผนการลงทุนที่แตกต่างกัน เมื่อนำเงินไปลงทุนแล้วก็จะได้รับผลตอบแทนกลับมา โดยผลตอบแทนนั้นจะได้รับทั้งผลตอบแทนจากเงินของลูกจ้างและผลตอบแทนจากเงินสมทบของนายจ้าง

การลงทุนกับกองทุนสำรองเลี้ยงชีพถือว่าเป็นการออมและการลงทุนที่ง่ายแถมยังใกล้ตัวอีกด้วย ปัจจัยที่จะทำให้การลงทุนนี้เติบโตคือการเพิ่มสัดส่วนเงินออมของคุณ หากคุณอยู่ในบริษัทที่แผนการลงทุนน่าสนใจ คุณสามารถเลือกเพิ่มสัดส่วนเงินออมโดยการหักเงินจากเงินเดือนในอัตราที่สูงขึ้นได้ อีกปัจจัยหนึ่งที่จะทำให้การลงทุนเติบโตคือการเลือกแผนการลงทุน โดยอาจจะใส่อัตราการลงทุนให้สูงเข้าไว้หรือใส่ตามที่คุณสามารถยอมรับได้ หากคุณออมเงิน ใส่อัตราการลงทุนสูง และเลือกแผนที่เหมาะสมกับตัวเอง ก็สามารถทำให้คุณอาจมีเงินออมในยามเกษียณได้ถึงหลักล้านเลยทีเดียว

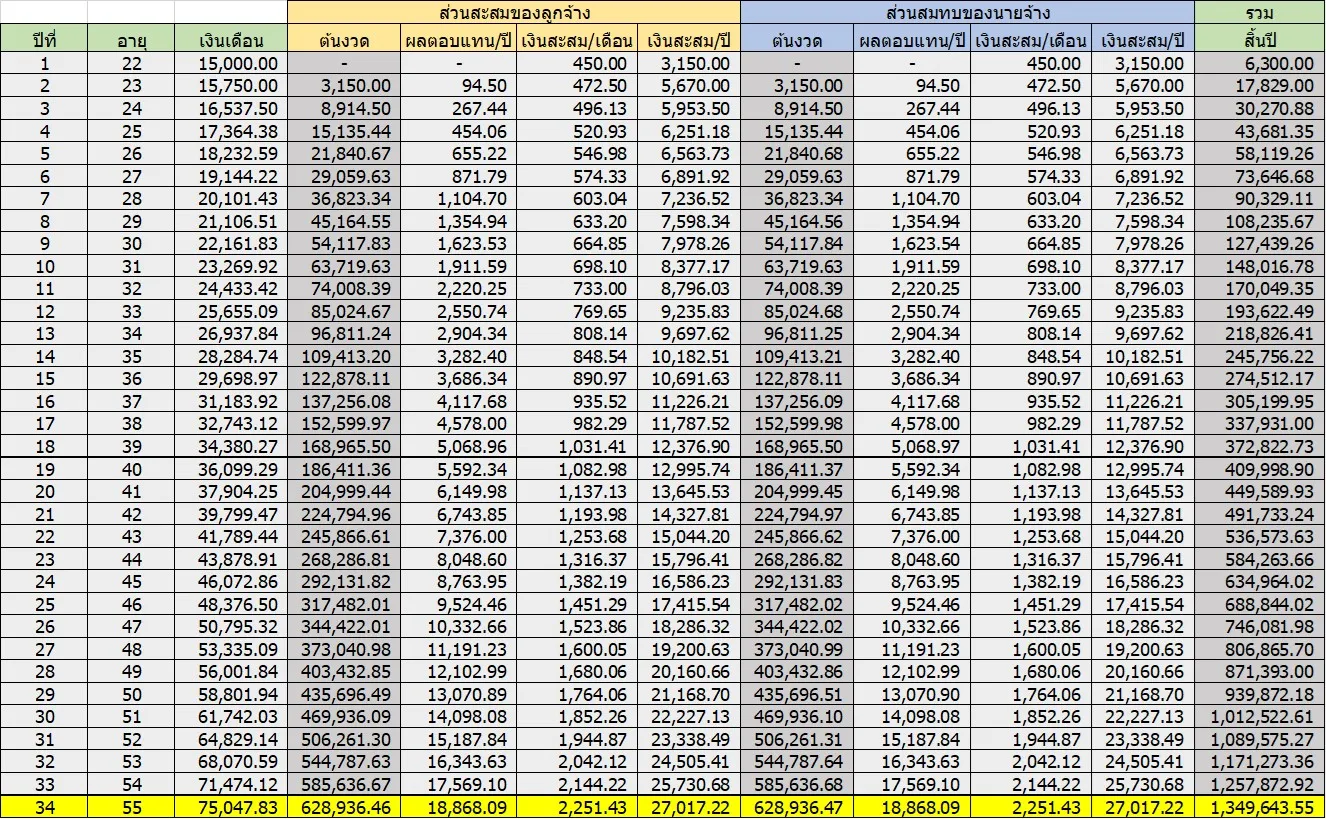

สินเชื่อพรอมิสขอยกตัวอย่างวิธีการคำนวณเงินออมที่ลงทุนไว้ใช้ยามเกษียณตามตารางด้านล่างนี้

สมมติว่าคุณ…

- อายุปัจจุบัน 22 ปี

- อายุเกษียณ 55 ปี

- เงินเดือน 15,000 บาท

- หักเงินจากเงินเดือน 3%

- บริษัทสมทบเงินให้ 3%

- อัตราการเพิ่มของเงินเดือนปีละ 5%

- แผนการลงทุนได้ผลตอบแทน 3%

- เริ่มลงทุนตั้งแต่เดือนมิถุนายนเป็นเดือนแรก เมื่อสิ้นปีจะเท่ากับลงทุนไปทั้งหมด 7 เดือน

ประโยชน์ของกองทุนสำรองเลี้ยงชีพ

การเลือกเข้าร่วมเป็นสมาชิกของกองทุนสำรองเลี้ยงชีพมอบประโยชน์ที่คุ้มค่ามากกว่าการออมเงินรูปแบบปกติทั่วไป โดยมีข้อดีหลักที่ส่งผลต่อการวางแผนการเงิน ดังนี้

1. สร้างวินัยในการออม

เนื่องจากเงินสะสมจะถูกหักจากฐานเงินเดือนโดยอัตโนมัติก่อนที่จะมีการนำเงินไปใช้จ่ายส่วนอื่น จึงเป็นเครื่องมือที่ช่วยบังคับให้เกิดการออมอย่างสม่ำเสมอทุกเดือน ช่วยให้สมาชิกมีเงินก้อนโตสะสมไว้ใช้ยามเกษียณอายุโดยไม่เป็นภาระในอนาคต

2. มีมืออาชีพบริหารเงินให้

เงินสะสมและเงินสมทบทั้งหมดจะถูกดูแลโดย "บริษัทจัดการ" หรือ บลจ. ซึ่งมีผู้เชี่ยวชาญคอยบริหารพอร์ตการลงทุนตามนโยบายที่สมาชิกเลือกไว้ ทำให้เงินทำงานได้อย่างเต็มประสิทธิภาพและมีความปลอดภัยมากกว่าการบริหารจัดการด้วยตนเองโดยไม่มีความรู้ด้านการลงทุน

3. โอกาสสร้างผลตอบแทนจากเงินลงทุน

นอกเหนือจากเงินต้นที่สะสมเข้าไป ผลกำไรที่เกิดจากการนำเงินไปลงทุนในสินทรัพย์ต่าง ๆ เช่น หุ้นหรือตราสารหนี้ จะถูกนำมาจัดสรรคืนให้สมาชิกตามสัดส่วนที่ถือครอง ทำให้เงินออมเติบโตขึ้นอย่างต่อเนื่องตามกาลเวลาและพลังของดอกเบี้ยทบต้น

4. ได้รับสิทธิประโยชน์ทางภาษี

เงินสะสมที่จ่ายเข้ากองทุนสามารถนำไปใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่จ่ายจริง สูงสุดไม่เกิน 15% ของรายได้ และเมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ แล้ว ต้องไม่เกิน 500,000 บาทต่อปี ช่วยลดภาระภาษีรายปีได้อย่างเห็นผล

กองทุนสำรองเลี้ยงชีพ จ่ายทุกเดือนแล้วเงินไปอยู่ไหน?

ในแต่ละรอบเดือนที่เงินถูกหักไป ยอดเงินดังกล่าวจะถูกโอนไปยังบัญชีกองทุนภายใต้ชื่อของสมาชิกรายนั้น ๆ โดย บลจ. จะนำเงินไปกระจายลงทุนตามนโยบายที่สมาชิกได้เลือกไว้ เช่น นโยบายตลาดเงิน หรือนโยบายหุ้น เพื่อสร้างผลตอบแทนให้เงินงอกเงยแทนการเก็บไว้ในบัญชีออมทรัพย์เพียงอย่างเดียว

จะได้รับเงินกองทุนสำรองเลี้ยงชีพเมื่อไร?

สมาชิกจะได้รับเงินคืนเมื่อสิ้นสุดสมาชิกภาพ ซึ่งมักเกิดขึ้นเมื่อลาออกจากงาน เกษียณอายุ หรือกรณีทุพพลภาพ โดยจะได้รับเงินสะสมและผลประโยชน์ส่วนของตนเองครบ 100% เสมอ ส่วนเงินสมทบจากนายจ้างจะได้ตามเงื่อนไขระยะเวลาการทำงานที่บริษัทกำหนดไว้

ลาออกจากงาน ทำยังไงกับกองทุนสำรองเลี้ยงชีพดี?

เมื่อมีการเปลี่ยนงาน สมาชิกสามารถจัดการเงินส่วนนี้ได้หลายวิธี เช่น โอนย้ายไปยังกองทุนของบริษัทใหม่เพื่อสะสมต่อ หรือโอนไปยังกองทุนรวมเพื่อการเลี้ยงชีพ (RMF for PVD) เพื่อคงสิทธิประโยชน์ทางภาษีและสะสมเงินไว้ใช้ยามเกษียณตามวัตถุประสงค์เดิม

บริษัทใหม่ไม่มีกองทุนสำรองเลี้ยงชีพทำยังไง

หากวันนี้คุณเกิดอยากย้ายงานขึ้นมาไม่ว่าจะเพราะสังคมในการทำงาน หรือบริษัทใหม่ให้เงินเดือนที่มากขึ้นก็ตาม แต่บริษัทใหม่นั้นไม่มีกองทุนสำรองเลี้ยงชีพ คุณจะเอาเงินในกองทุนสำรองเลี้ยงชีพจากบริษัทเดิมไปไว้ที่ไหนล่ะ ดังนั้นสินเชื่อพรอมิสขอแนะนำให้คุณนำเงินนั้นไปไว้ที่ RMF ย่อมาจาก Retirement Mutual Fund หรือกองทุนรวมเพื่อการเลี้ยงชีพนั่นเอง ซึ่งกองทุนนี้เป็นกองทุนที่จัดตั้งขึ้นมาเพื่อลูกจ้างที่ย้ายงานและบริษัทใหม่ไม่มีกองทุนสำรองเลี้ยงชีพ ซึ่งกองทุนรวมเพื่อการเลี้ยงชีพนี้ก็มีสินทรัพย์และการลงทุนให้เลือกอย่างหลากหลาย คุณสามารถเลือกการลงทุนที่เหมาะกับตัวเองเพื่อสร้างผลตอบแทนต่อไปพร้อมกับคงสถานะเงินออมยามเกษียณไว้ได้อีกด้วย แต่หากคุณไม่ย้ายเงินก้อนนี้ไปไว้ที่กองทุนรวมเพื่อการเลี้ยงชีพ ก็สามารถฝากไว้ที่บริษัทเดิมได้โดยจะเสียค่าธรรมเนียมในการคงสถานะ 500 บาท ซึ่งสินเชื่อพรอมิสแนะนำว่าให้นำไปไว้ที่กองทุนรวมเพื่อการเลี้ยงชีพจะดีกว่า

อย่างที่กล่าวไปข้างต้นนอกจากคุณจะยังรักษาวัตถุประสงค์เดิมของเงินออมนี้ไว้ได้แล้ว คุณยังสามารถลงทุนเพื่อทำกำไรได้อีกด้วย และเงินออมก้อนนี้ไม่ควรถอนออกมาเพราะว่าเงินที่ถอนออกมานั้นถือว่าเป็นเงินที่ต้องเสียภาษี เนื่องจากเงินที่นำไปลงทุนในกองทุนสำรองเลี้ยงชีพนั้นเป็นเงินที่ได้สิทธิประโยชน์ทางภาษี คือ การไม่ถูกนำไปคิดคำนวณภาษี แต่เมื่อใดที่มีการถอนเงินออมก้อนนี้ออกมาก็จะต้องถูกนำไปคำนวณภาษีด้วย

วิธีคิดเงินสมทบกองทุนสำรองเลี้ยงชีพ

การเข้าใจวิธีคิดเงินสมทบกองทุนสำรองเลี้ยงชีพ จะช่วยให้ประเมินยอดเงินออมในอนาคตได้แม่นยำขึ้น โดยคำนวณจากเปอร์เซ็นต์ของฐานเงินเดือน ดังตัวอย่างต่อไปนี้

- ส่วนของลูกจ้าง (เงินสะสม): เลือกหักตามใจชอบตั้งแต่ 2-15% ของเงินเดือน

- ส่วนของนายจ้าง (เงินสมทบ): นายจ้างจะจ่ายสมทบให้ตามอัตราที่ตกลงกัน (มักจะเท่ากับหรือมากกว่าที่ลูกจ้างเลือก)

ตัวอย่างการคำนวณ: * หากเงินเดือน 30,000 บาท เลือกสะสม 5% เท่ากับ 1,500 บาท

- นายจ้างสมทบอีก 5% เท่ากับ 1,500 บาท

- ยอดเงินรวมที่จะเข้าสู่ กองทุน ต่อเดือนคือ 3,000 บาท

สรุปบทความ

จากบทความที่กล่าวมาข้างต้นจะเห็นได้ว่าการลงทุนกับกองทุนสำรองเลี้ยงชีพนั้นไม่เพียงแต่ส่งผลประโยชน์กับคุณเพียงอย่างเดียว แต่ยังให้ประโยชน์กับครอบครัวของคุณอีกด้วย เพราะเมื่อคุณเกษียณอายุไปแล้ว คุณจะยังมีเงินออมในส่วนนี้เพื่อนำไปใช้จ่ายในชีวิตได้โดยไม่ต้องลำบากบุคคลในครอบครัวมากนัก

สินเชื่อพรอมิสขอบอกว่าหากบริษัทของคุณมีกองทุนสำรองเลี้ยงชีพ แนะนำให้คุณทำตั้งแต่ที่เพิ่งเริ่มทำงานเลยก็จะเป็นข้อดีอย่างมาก เพราะไม่ใช่ว่าทุกบริษัทจะมีกองทุนสำรองเลี้ยงชีพให้กับลูกจ้าง หากใครที่ได้อ่านบทความนี้แล้ว และยังไม่ได้ลงทุนกับกองทุนสำรองเลี้ยงชีพกับทางบริษัทของคุณ ควรรีบศึกษาหาข้อมูลเพิ่มเติมและลองตัดสินใจ ที่สำคัญกองทุนนี้ควรจะสะสมเอาไว้และไม่ควรถอนเงินออกมาก่อนที่คุณจะเกษียณอายุ เพราะเงินที่คุณลงทุนไปนั้นจะไม่ถูกนำมาคิดภาษี สินเชื่อพรอมิสขอแนะนำว่าหากคุณยิ่งเริ่มลงทุนเร็วเท่าไหร่ ในยามที่คุณเกษียณไปแล้วเงินออมที่ได้ก็จะยิ่งมีมากขึ้นเท่านั้น

คำถามที่พบบ่อย

กองทุนสำรองเลี้ยงชีพ บังคับทำทุกคนไหม?

ไม่ได้บังคับ ขึ้นอยู่กับนโยบายของแต่ละบริษัทและความสมัครใจของพนักงาน แต่แนะนำให้ทำเพื่อรับเงินฟรีจากส่วนที่นายจ้างสมทบให้

หักเงินสมทบสูงสุดได้กี่เปอร์เซ็นต์?

กฎหมายกำหนดให้ลูกจ้างสามารถเลือกหักเงินสะสมได้สูงสุดไม่เกิน 15% ของฐานเงินเดือน และนายจ้างสามารถสมทบให้ได้ไม่เกิน 15% เช่นกัน

ถ้าลาออกแล้วเอาเงินออกมาเลย จะเสียภาษีไหม?

หากอายุงานไม่ถึง 5 ปี หรืออายุยังไม่ครบ 55 ปี เงินส่วนที่นายจ้างสมทบและผลประโยชน์ต่าง ๆ จะต้องนำไปคำนวณเพื่อเสียภาษีตามเกณฑ์กรมสรรพากร