คะแนนเครดิตบูโรคืออะไร? เช็กวิธีตรวจและแนวทางอัปคะแนน

การรักษาประวัติทางการเงินที่ดีเปรียบเสมือนการสร้างรากฐานที่มั่นคงให้กับชีวิตพนักงานประจำ โดยเฉพาะการทำความรู้จักว่า คะแนนเครดิตบูโรคืออะไร ซึ่งเป็นข้อมูลสำคัญที่สะท้อนวินัยในการชำระหนี้ บทความนี้จะพาทุกคนไปเจาะลึกวิธีการตรวจสอบด้วยตัวเองในปี 2026 พร้อมแนะนำแนวทางการบริหารจัดการพฤติกรรมทางการเงินเพื่อเพิ่มความน่าเชื่อถือในระยะยาว

รู้จักเครดิตบูโร สมุดพกทางการเงินที่พนักงานประจำต้องมี

หากพนักงานออฟฟิศเคยตั้งคำถามว่าระบบโครงข่ายของเครดิตบูโรคืออะไร คำตอบทางกฎหมายคือระบบฐานข้อมูลกลางที่ดำเนินการโดยบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau หรือ NCB) ทำหน้าที่รวบรวมประวัติการชำระสินเชื่อจากสถาบันการเงินต่าง ๆ ข้อมูลเหล่านี้เปรียบเสมือนสมุดพกที่บันทึกว่าคุณมีความรับผิดชอบในการจ่ายหนี้มากน้อยเพียงใด ซึ่งสถาบันการเงินจะใช้คะแนนเครดิตบูโรเป็นองค์ประกอบหนึ่งในการประเมินความเสี่ยงก่อนตัดสินใจอนุมัติสินเชื่อให้แก่คุณ

เจาะลึกคะแนนเครดิต ตัวเลขสำคัญที่มีผลต่อการขอสินเชื่อ

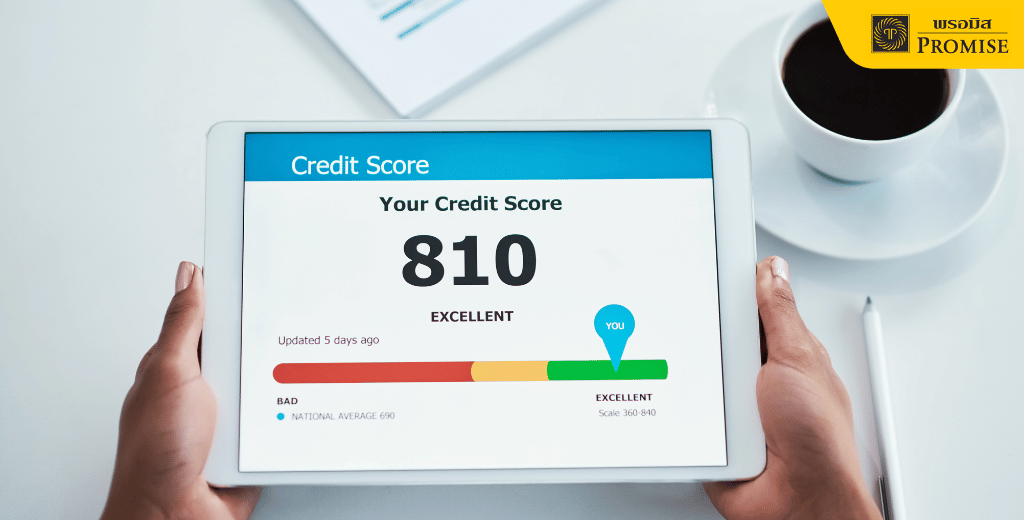

คะแนนเครดิตบูโร หรือ Credit Score คือตัวเลขที่วิเคราะห์จากพฤติกรรมการใช้สินเชื่อในอดีตของคุณ เพื่อประเมินโอกาสในการผิดนัดชำระหนี้ในอนาคต มาดูกันว่าคะแนนเหล่านี้ถูกแบ่งเกรดอย่างไรเพื่อให้คุณเข้าใจสถานะของตนเองมากขึ้น

ทำความเข้าใจเกรดทางการเงิน 8 ระดับที่สถาบันการเงินใช้

ข้อมูลเครดิตจะถูกสรุปเป็นเกรดตามความเสี่ยง โดยพิจารณาจากช่วงคะแนนและถูกจำแนกออกเป็นตารางเกรดเพื่อความโปร่งใสตามมาตรฐานสากลดังนี้

ช่วงคะแนนระบบข้อมูล | ระดับเกรดทางบัญชี | อัตราสัดส่วนการประเมินสิทธิ์ความเสี่ยง |

811 - 900 | AA | โอกาสผิดนัดชำระหนี้น้อยที่สุด |

781 - 810 | BB | โอกาสผิดนัดชำระหนี้น้อยมาก |

751 - 780 | CC | โอกาสผิดนัดชำระหนี้น้อย |

721 - 750 | DD | โอกาสผิดนัดชำระหนี้ปานกลางค่อนข้างต่ำ |

691 - 720 | EE | โอกาสผิดนัดชำระหนี้ปานกลาง |

661 - 690 | FF | โอกาสผิดนัดชำระหนี้ปานกลางค่อนข้างสูง |

631 - 660 | GG | โอกาสผิดนัดชำระหนี้สูง |

300 - 630 | HH | โอกาสผิดนัดชำระหนี้สูงที่สุด |

ปัจจัยสำคัญที่ส่งผลกระทบต่อการขึ้นและลงของคะแนนเครดิต

คะแนนของคุณจะไม่ได้คงที่ตลอดไป แต่จะเปลี่ยนแปลงตามปัจจัยดังนี้

- ประวัติการชำระ: การจ่ายตรงเวลาช่วยรักษาคะแนนให้คงที่

- ยอดหนี้คงเหลือ: การมีหนี้เต็มวงเงินบ่อยครั้งส่งผลลบต่อคะแนน

- จำนวนบัญชีสินเชื่อ: การเปิดบัญชีใหม่บ่อยเกินไปอาจกระทบต่อภาพรวมเครดิต

- ประวัติการค้างชำระ: ยิ่งค้างนานเท่าไหร่ คะแนนเครดิตบูโรก็จะยิ่งลดลงอย่างรวดเร็ว

วิธีเช็กเครดิตบูโรออนไลน์ด้วยตัวเอง

การคัดกรองข้อมูลเครดิตในยุคปัจจุบันสามารถดำเนินธุรกรรมได้อย่างสะดวกสบายผ่านกระบวนการแบบ Step-by-Step โดยแบ่งตามพิกัดช่องทางสากลดังต่อไปนี้

การเช็กผ่านระบบแอปพลิเคชันออนไลน์

คนทำงานสามารถกดเช็คเครดิตบูโรล่วงหน้าผ่านโมบายแบงก์กิ้งของธนาคารพาณิชย์หลักหรือแอปพลิเคชันภาครัฐ เช่น แอปฯ "ทางรัฐ" โดยระบบจะจัดส่งรายงานข้อมูลสรุปหรือรายงานคะแนนรูปแบบอิเล็กทรอนิกส์ (E-Credit Rating) กลับคืนมาให้ทางอีเมลภายในเวลาไม่กี่นาที โดยมีค่าบริการในอัตราราคาประมาณ 150 - 200 บาท

การขอรับเอกสารผ่านเคาน์เตอร์บริการทันที

ผู้กู้สามารถพกบัตรประชาชนตัวจริงเดินทางไปขอรับบริการที่ศูนย์ตรวจเครดิตบูโรสากลตามแนวสถานีรถไฟฟ้า BTS หรือห้างสรรพสินค้าชั้นนำ ซึ่งเจ้าหน้าที่จะทำการประมวลผลข้อมูลและพิมพ์รายงานฉบับจริงพร้อมคะแนนให้คุณได้รับทันทีภายในเวลา 15 นาที โดยมีอัตราค่าธรรมเนียมมาตรฐานที่ 200 บาท

การยื่นคำร้องผ่านตู้ ATM และไปรษณีย์

พนักงานประจำสามารถทำรายการสัญญายื่นคำขอรายงานเครดิตผ่านตู้ ATM ของธนาคารสมาชิก หรือเคาน์เตอร์ไปรษณีย์ไทยทั่วประเทศ โดยระบบประมวลผลข้อมูลกลางจะจัดส่งเอกสารหน้าสัญญาฉบับเต็มส่งตรงไปถึงที่พักอาศัยของคุณทางไปรษณีย์ลงทะเบียนภายในกรอบเวลา 7 วันทำการ

เช็กลิสต์เอกสารที่ต้องเตรียมก่อนตรวจเครดิตบูโรด้วยตัวเอง

ก่อนจะเดินทางไปตรวจสอบคะแนนเครดิตบูโร คุณควรเตรียมความพร้อมด้านเอกสารดังนี้

- บัตรประชาชนตัวจริง: สำหรับบุคคลสัญชาติไทย (ต้องใช้ชิปการ์ดที่ยังไม่หมดอายุ)

- หนังสือเดินทางตัวจริง: สำหรับชาวต่างชาติที่ทำงานในไทย

- หนังสือมอบอำนาจ: ในกรณีที่ให้ผู้อื่นดำเนินการแทน พร้อมสำเนาบัตรประชาชนทั้งของผู้มอบและผู้รับมอบอำนาจที่เซ็นรับรองถูกต้อง

ติดเครดิตบูโรกี่ปีถึงหาย?

สำหรับคนทำงานประจำที่มีสถิติทางการเงินในอดีตไม่ราบรื่นและมีคำถามว่า ข้อมูลการผิดนัดชำระจะถูกบันทึกค้างไว้ในระบบยาวนานกี่ปี คำตอบตามระเบียบกฎหมายคือ ข้อมูลเครดิตบูโรสากลจะทำการจัดเก็บและแสดงสถิติประวัติการชำระหนี้ของคุณย้อนหลังไว้เป็นระยะเวลารวม 3 ปี (หรือ 36 เดือน) โดยระบบจะลบข้อมูลเดือนเก่าออกและอัปเดตข้อมูลใหม่เข้าแทนที่แบบอัตโนมัติในทุก ๆ รอบเดือน ดังนั้น แนวทางปฏิบัติเชิงรุกในการล้างหรือปรับแก้ประวัติข้อมูลให้กลับมาดูดีขึ้นคือ

- เร่งเจรจาติดต่อเพื่อปิดยอดค้างชำระ: ผู้กู้ต้องเดินเข้าไปติดต่อสถาบันการเงินเจ้าหนี้เพื่อขอชำระค่างวดส่วนต่างคงค้างทั้งหมด เพื่อเปลี่ยนสถานะทางบัญชีจากค้างชำระให้เป็นสถานะ "ปิดบัญชี" หรือ "ปกติ"

- สร้างประวัติธุรกรรมใหม่ที่เป็นบวก: หลังจากทำการเคลียร์หนี้เก่าแล้ว พนักงานประจำต้องรักษาประวัติวินัยเงินใหม่อย่างเคร่งครัด ชำระหนี้ของบัญชีที่เหลือให้ตรงเวลาทุกงวด เพื่อให้ระบบบันทึกกระแสเงินสดที่เป็นบวกสะสมทดแทนประวัติเก่าไปเรื่อย ๆ จนครบกรอบเวลา

คะแนนเครดิตเท่าไหร่ถึงกู้ผ่าน?

หนึ่งในข้อสงสัยสำคัญที่พนักงานบริษัทอยากรู้คือ ระดับตัวเลขเกณฑ์คะแนนเท่าใดระบบสถาบันการเงินถึงจะประเมินผ่านและอนุมัติให้คุณ เพื่อนำข้อมูลเหล่านั้นไปใช้วางแผนวางแผนการเงินและเตรียมความพร้อมก่อนขอสินเชื่อให้ผ่าน ในทางปฏิบัติ คณะกรรมการสินเชื่อส่วนใหญ่จะนิยมพิจารณาเกณฑ์ตัวเลขคะแนนเครดิตบูโรให้อยู่ในกลุ่มเกรดระดับปานกลางขึ้นไป (ตั้งแต่เกรด EE, DD, CC, BB ไปจนถึงระดับสูงสุดคือ AA) ซึ่งเทียบเท่ากับช่วงตัวเลขตั้งแต่ 666 คะแนนขึ้นไป ยิ่งคะแนนรวมเฉลี่ยของคุณพุ่งสูงมากเท่าใด ย่อมสะท้อนความน่าเชื่อถือและความสามารถในการบริหารหนี้สิน คอยส่งผลบวกให้เกิดสิทธิ์ผ่านเกณฑ์การพิจารณาโครงสร้างสัญญาในระบบได้อย่างปลอดภัยและได้ผลลัพธ์ที่รวดเร็ว

5 เคล็ดลับอัปคะแนนเครดิต เพื่อเพิ่มโอกาสให้กู้ผ่านได้มากขึ้น

การปรับปรุงคะแนนไม่ใช่เรื่องยาก แต่ต้องใช้เวลาและวินัยสม่ำเสมอ มาดู 5 เคล็ดลับที่ช่วยพัฒนาคะแนนเครดิตบูโรของคุณให้ดูดียิ่งขึ้น

1. รักษาความสม่ำเสมอในการชำระหนี้ให้ตรงตามเวลาทุกงวด

หัวใจสำคัญที่สุดของคะแนนเครดิตบูโร คือประวัติการชำระหนี้ที่ตรงงวด พนักงานประจำควรตั้งการแจ้งเตือนหรือหักบัญชีอัตโนมัติเพื่อป้องกันการลืม เพราะการค้างชำระแม้เพียงไม่กี่วันก็อาจถูกบันทึกในระบบและส่งผลต่อความน่าเชื่อถือของคุณได้

2. บริหารสัดส่วนหนี้ค้างชำระไม่ให้สูงจนกระทบสภาพคล่อง

พยายามอย่ารูดบัตรเครดิตจนเต็มวงเงินทุกใบ การรักษาการใช้เงินให้อยู่ในสัดส่วนที่ไม่เกิน 30-50% ของวงเงินที่ได้รับ จะช่วยให้คะแนนเครดิตบูโรมองว่าคุณมีความสามารถในการบริหารจัดการเงินได้ดีและไม่มีภาระหนี้ล้นตัวจนเกินไป

3. หลีกเลี่ยงการยื่นขอสินเชื่อบ่อยเกินไปในเวลาใกล้เคียงกัน

การสืบค้นข้อมูลเครดิตโดยสถาบันการเงินบ่อย ๆ ในระยะเวลาสั้น ๆ อาจถูกมองว่าคุณมีปัญหาทางเงินอย่างเร่งด่วน พนักงานประจำควรศึกษาข้อมูลให้ดีก่อนยื่น และเว้นระยะเวลาการสมัครเพื่อไม่ให้กระทบต่อเกณฑ์การประเมินคะแนนเครดิตบูโร

4. ตรวจสอบความถูกต้องของข้อมูลและแจ้งแก้ไขทันทีที่พบ

บางครั้งข้อมูลในรายงานอาจคลาดเคลื่อน เช่น คุณปิดหนี้ไปแล้วแต่สถานะยังไม่เปลี่ยน การหมั่นตรวจคะแนนเครดิตบูโรจะช่วยให้คุณพบปัญหาเร็วและสามารถยื่นเรื่องแก้ไขกับสถาบันการเงินหรือเครดิตบูโรได้ทันท่วงทีเพื่อให้ข้อมูลเป็นปัจจุบัน

5. จัดการปิดบัญชีหนี้เก่าเพื่อช่วยลดภาระวงเงินรวมลง

หากมีบัญชีสินเชื่อหรือบัตรที่ไม่ได้ใช้งานแล้ว การปิดบัญชีจะช่วยลด "วงเงินรวม" ที่คุณถือครองอยู่ ซึ่งจะส่งผลให้ภาพรวมภาระหนี้ในระบบดูเหมาะสมกับรายได้พนักงานประจำของคุณมากขึ้น และช่วยสร้างโปรไฟล์ที่ดูดีเมื่อต้องยื่นขอสินเชื่อใหม่

วางแผนการเงินและเตรียมความพร้อมก่อนขอสินเชื่อกับพรอมิส

เมื่อคุณเข้าใจสถานะคะแนนเครดิตบูโรของตนเองแล้ว การวางแผนการเงินอย่างมีระเบียบวินัยจะช่วยให้คุณเข้าถึงโอกาสใหม่ ๆ ได้ดียิ่งขึ้น พรอมิสยินดีให้คำปรึกษาและแนะนำผลิตภัณฑ์สินเชื่อส่วนบุคคลออนไลน์ ที่โปร่งใส เข้าใจง่าย และไม่มีขั้นตอนที่ซับซ้อน เพื่อให้พนักงานประจำสามารถบริหารจัดการเงินในยามจำเป็นได้อย่างคล่องตัว

สรุปวิธีบริหารคะแนนเครดิตให้โดดเด่นเพื่อความมั่นคงทางการเงิน

การบริหารคะแนนเครดิตบูโรให้ดีอยู่เสมอเป็นหน้าที่สำคัญของคนทำงานประจำ เพราะแม้คะแนนจะไม่ได้เป็นปัจจัยเดียวที่การันตีผล แต่ก็เป็นใบเบิกทางที่ช่วยเพิ่มโอกาสให้คุณขอสินเชื่อให้ผ่านได้ง่ายขึ้น ยิ่งหากคุณกำลังเผชิญสถานการณ์ที่เป็นหนี้ขอสินเชื่อเพิ่ม ประวัติเครดิตที่โปร่งใสและตรงตามคุณสมบัติผู้สมัครสินเชื่อย่อมเป็นสิ่งสำคัญในการพิจารณาของสถาบันการเงิน

ในปัจจุบันแม้หลายคนจะมองหาแหล่งสินเชื่ออนุมัติง่ายที่อาจแฝงความเสี่ยงนอกระบบ แต่การเลือกแนะนำพาร์ตเนอร์ที่ถูกกฎหมายอย่างพรอมิส ที่พร้อมให้บริการสินเชื่อส่วนบุคคลที่มีเงื่อนไขเป็นธรรม อัตราดอกเบี้ยเริ่มต้น 15 - 25% ต่อปี วงเงินสูงสุดไม่เกิน 300,000 บาท* และอนุมัติทันใจใน 1 ชั่วโมง* จะช่วยให้คุณก้าวเดินต่อไปบนเส้นทางทางการเงินได้อย่างมั่นคงและปลอดภัย

คำถามที่พบบ่อยเกี่ยวกับคะแนนเครดิตบูโร

การเช็กคะแนนเครดิตบูโรบ่อย ๆ จะทำให้คะแนนลดลงไหม?

การตรวจสอบคะแนนเครดิตบูโรด้วยตัวเองผ่านช่องทางต่าง ๆ ไม่มีผลต่อการคำนวณคะแนน คุณสามารถตรวจสอบเพื่อดูวินัยทางการเงินของตนเองได้บ่อยตามต้องการ

หากปิดหนี้หมดแล้ว คะแนนเครดิตจะกลับมาดีทันทีเลยไหม?

ข้อมูลเก่าจะยังคงแสดงในระบบตามระยะเวลาที่กฎหมายกำหนด แต่สถานะจะเปลี่ยนเป็น "ปิดบัญชี" ซึ่งจะช่วยให้ภาพรวมของคะแนนเครดิตบูโรดีขึ้นเมื่อเวลาผ่านไป

คะแนนเครดิตระดับไหนที่ช่วยเพิ่มโอกาสให้กู้ผ่านได้จริง?

ไม่มีตัวเลขที่การันตีผลแน่นอน แต่การมีคะแนนในระดับ AA หรือ BB สะท้อนถึงประวัติการชำระที่ดี ซึ่งช่วย เพิ่มโอกาสให้กู้ผ่าน ร่วมกับปัจจัยด้านรายได้และความมั่นคงของงาน

เช็กเครดิตบูโรฟรีได้ไหม ที่ไหนบ้าง

ปัจจุบันประชาชนสัญชาติไทยสามารถเข้าถึงสิทธิ์การสืบค้นข้อมูลสรุปประวัติเครดิตของตนเองได้ฟรี ผ่านช่องทางอิเล็กทรอนิกส์สากล เช่น โมบายแอปพลิเคชัน "ทางรัฐ" หรือแอปพลิเคชันอื่นของหน่วยงานภาครัฐที่เชื่อมโยงระบบฐานข้อมูลกลาง

ติดเครดิตบูโรกี่ปีถึงหาย

ตามระเบียบข้อบังคับทางกฎหมาย ประวัติการผิดนัดชำระค่างวดหรือสถิติหนี้สินคงค้างจะถูกบันทึกและขึ้นแสดงผลในระบบรวบรวมข้อมูลของเครดิตบูโรเป็นระยะเวลารวม 3 ปี (หรือ 36 เดือน) ก่อนที่จะถูกลบออกไปตามกรอบเวลา

คะแนนเครดิตบูโรเท่าไหร่ถึงเรียกว่าดี

เกณฑ์คะแนนรวมเฉลี่ยที่ถือว่าอยู่ในระดับโปร่งใสและดูดีในโปรไฟล์การเงิน คือช่วงคะแนนตั้งแต่ 666 คะแนนขึ้นไป (เกรด EE ถึง AA) ซึ่งสะท้อนวินัยการชำระคืนที่ดีเยี่ยม ช่วยเพิ่มโอกาสในการรับอนุมัติสัญญาวงเงินใหม่

ค้างชำระแล้วจ่ายครบ ประวัติจะหายเลยไหม

หลังจากที่คุณดำเนินการโอนชำระหนี้ค้างจนครบถ้วน สถานะทางบัญชีหน้าสัญญาจะปรับเปลี่ยนอัปเดตเป็น "ปิดบัญชี" ทันที แต่ตัวเลขประวัติสถิติการค้างชำระในอดีตจะยังคงแสดงผลค้างไว้ในระบบต่อไปจนกว่าจะครบกำหนดรอบอายุ 3 ปี

กู้เท่าที่จำเป็นและชำระคืนไหว

ดอกเบี้ย 15% - 25% ต่อปี

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด ศึกษาเพิ่มเติม promise.co.th

*อนุมัติใน 1 ชั่วโมง เมื่อยื่นเอกสารครบก่อน 18.00 น. และไม่มีเหตุขัดข้อง